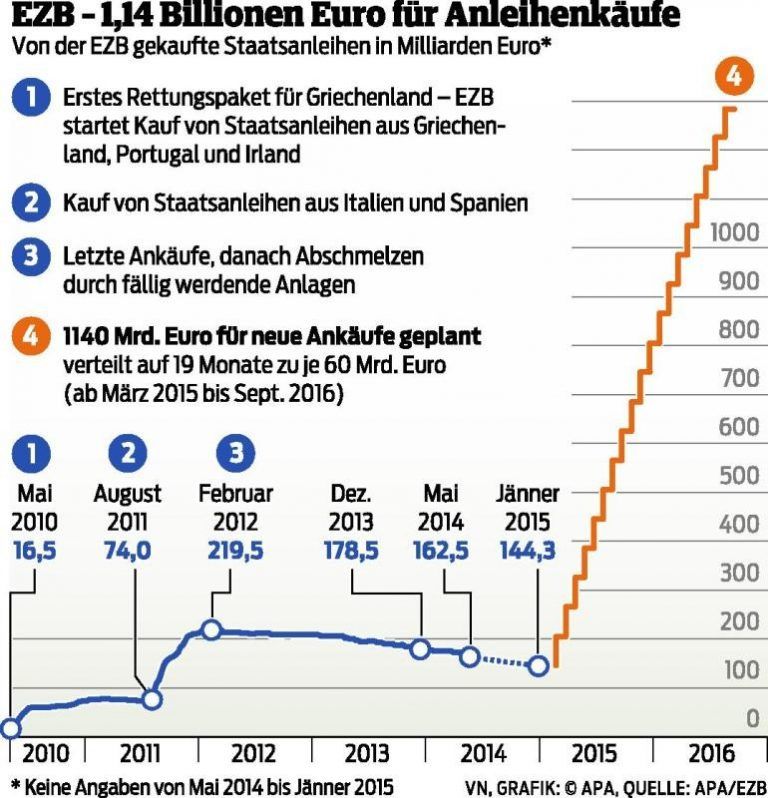

EZB pumpt 1,14 Billionen in die Märkte

Martin Wansleben, DIHK-GF

Zentralbank öffnet Geldschleusen sperrangelweit. Kritiker befürchten nur geringe Wirkung.

Frankfurt. (VN) Im Kampf gegen Mini-Inflation und Konjunkturschwäche zieht die Europäische Zentralbank (EZB) ihren letzten Trumpf. In der Dauerkrise im Euroraum öffnet sie die Geldschleusen sperrangelweit. Die EZB nimmt mehr als eine Billion Euro in die Hand, um die Wirtschaft im Euroraum anzuschieben. Dazu will sie von März bis zum September 2016 jeden Monat Staats- und Unternehmensanleihen im Gesamtwert von 60 Milliarden Euro kaufen, kündigte Notenbank-Präsident Mario Draghi gestern an. Das entspricht insgesamt gut 1,1 Billionen Euro und ist damit deutlich mehr, als allgemein erwartet worden war.

Die EZB sorgt sich vor einer gefährlichen Spirale aus Preissenkungen auf breiter Front und einer schrumpfenden Wirtschaft. Fachleute nennen dies Deflation. Im Dezember sanken die Verbraucherpreise auf Jahressicht sogar erstmals seit 2009, vor allem weil die Ölpreise abgestürzt sind. Die EZB muss gegensteuern, weil sie sich einem Inflationsziel von knapp unter 2,0 Prozent verpflichtet hat. Sollte dieser Wert während der Laufzeit nicht erreicht werden, könnte das Programm noch länger fortgesetzt werden, wie Draghi sagte.

Zielerreichung umstritten

Heftig umstritten ist allerdings, ob die EZB ihre Ziele damit erreichen kann. Der Einfluss auf die Konjunktur und die Inflation sei gering, vielmehr würden die Preise für Vermögenswerte wie Aktien und Immobilien noch weiter steigen. Außerdem wird kritisiert, dass wirtschaftlich angeschlagene Länder den Anreiz verlieren könnten, mit Reformen weiterzumachen. Ausdrückliches Lob kam vom Internationalen Währungsfonds (IWF). Das Programm werde helfen, die Kreditkosten in der Eurozone zu senken, die Inflationserwartung zu erhöhen und das Risiko einer in die Länge gezogenen Phase niedriger Inflation zu reduzieren.

Märkte vorbereitet

Für das neueste Anti-Krisen-Paket der EZB druckt die Notenbank frisches Geld und kauft damit Wertpapiere. Fachleute nennen den Schritt quantitative Lockerung oder schlicht „QE“ („Quantitative Easing“). Draghi und führende Notenbanker hatten die Märkte seit Monaten darauf vorbereitet. Der Umfang des Programms übertraf jedoch die Erwartungen vieler Investoren. Der Eurokurs sackte am Nachmittag auf weniger als 1,15 Dollar. Der deutsche Aktienindex Dax erreichte zwischenzeitlich den Rekordwert von 10.399 Punkten. Das frische Geld kommt im Idealfall über die Banken, denen die Zentralbank Anleihen abkauft, in Form von Krediten bei Unternehmen und Verbrauchern an. Das könnte Konsum und Investitionen anschieben und so die flaue Konjunktur in Schwung bringen, denn die Wachstumsaussichten für den Euroraum sind nach wie vor bescheiden.

Erfahrungen unterschiedlich

Die Erfahrungen der Notenbanken mit Anleihekäufen sind übrigens höchst gegensätzlich: Während das QE-Programm in Japan versandete und gar politische Reformen ausbremste, erzielten Anleihenkäufe in den USA die erhoffte Wirkung: Die US-Wirtschaft nimmt wieder Fahrt auf. Allerdings finanzieren sich Unternehmen dort häufig direkt am Markt über eigene Anleihen, während sie sich in Europa vor allem bei Banken Geld besorgen.

Peter Brezinschek,

Raiffeisen Research

Christoph Leitl, WKÖ-Präsident