Regeln für Kreditvergaben zukünftig nur noch Empfehlungen

FMA-Vorstand Helmut Ettl verteidigt die KIM-Verordnung, nimmt die Landeshauptleute in die Pflicht und warnt die Banken.

Schwarzach 2022 brach die Nachfrage nach Wohnbaukrediten massiv ein. Die Politik hatte rasch einen der Hauptschuldigen ausgemacht: die Kreditinstitute-Immobilienfinanzierungs-Maßnahmen-Verordnung, kurz: KIM-Verordnung. Die Finanzmarktaufsicht verordnete den Banken strenge Regeln für die Vergabe von Krediten. Diese Regeln laufen jetzt aus, ab 1. Juli haben sie nur noch Empfehlungscharakter, erklärt Helmut Ettl, Vorstand der Finanzmarktaufsicht (FMA). Warum die Regeln zukünftig nicht verbindlich sind, weshalb die KIM-Verordnung als Erfolg gewertet werden kann und was er von den Landeshauptleuten hält, schildert er im VN-Interview.

Die KIM-Verordnung läuft Ende des Monats aus. Wie lautet Ihre Bilanz?

Helmut Ettl Die Verordnung hat bewirkt, dass sich die nachhaltigen Kreditvergabestandards wieder durchgesetzt haben. Vor dem Inkrafttreten 2022 sind die Vergabekriterien zu 90 Prozent nicht eingehalten worden. Jetzt werden sie zu 90 Prozent eingehalten. Die Qualität der Kreditvergabe hat sich massiv verbessert.

Weshalb haben sich die Banken zuvor nicht daran gehalten?

Ettl Davor galten dieselben Kriterien nur als Empfehlungen. Ab 2010 ist es zu einer Erosion der Vergabestandards gekommen, weil die Leistbarkeitslücke auseinander geklafft ist. Die Immobilienpreise sind um 100 Prozent, die Löhne nur um 50 Prozent gestiegen. Das war übrigens keine naturgegebene Sache, in anderen europäischen Ländern sind die Preise und Einkommen in ähnlichem Ausmaß gestiegen. Insbesondere in Österreich hat sich diese Lücke aufgetan. Man hat versucht, diese Lücke zu schließen, indem sich die Banken bei der Kreditvergabe vielfach nicht mehr an die Standards gehalten haben. Darum mussten wir die verbindliche Verordnung einführen.

Aufgrund Ihrer Datenschutzeinstellungen wird an dieser Stelle kein Inhalt von Iframely angezeigt.

Warum gehen Sie jetzt wieder davon ab?

Ettl Der Erfolg der KIM-Verordnung hat zum Auslaufen geführt. Die FMA kann eine Verordnung in diesem Bereich nur erlassen, wenn eine unmittelbare Gefährdung der Finanzmarktstabilität nachzuweisen ist. 2022 hat die Österreichische Nationalbank in einem Gutachten diese Gefährdung festgestellt. Aufgrund der substanziellen Verbesserung der Kreditvergaben ist diese Gefährdung nicht mehr feststellbar. Jetzt wird es wieder Empfehlungen geben, wie vor der KIM-Verordnung.

Die Banken müssen sich also nicht mehr daran halten. Warum tun sie es trotzdem?

Ettl Wir gehen davon aus, dass wir viel Bewusstsein geschaffen haben. Der gefährlichste Weg wäre der amerikanische Weg. Dort hat man ab den 1990er-Jahren versucht, die Leistbarkeit von Immobilien durch lockere Kreditvergaberegeln herzustellen. Das hat sich bitter gerächt. Darum ist es uns ein Anliegen, dass sich nicht wieder eine Gefährdung aufbaut. Wer sich weiterhin an die Vergabestandards hält, wird in diesem Bereich wenig mit der FMA zu tun bekommen. Wenn es bei einzelnen Banken zu strukturellen Abweichungen kommt, ist das zwar erlaubt, aber wir werden uns natürlich anschauen, wie die Bank aufgebaut ist, ob sie sich das leisten kann und ob der Kreditrisikoprozess in Ordnung ist. Es sind nur Empfehlungen. Aber wenn jemand systematisch davon abweicht, werden wir fragen, wie die Abweichung zu erklären ist.

Aufgrund Ihrer Datenschutzeinstellungen wird an dieser Stelle kein Inhalt von Sonstige angezeigt.

Was sagen Sie zum Vorwurf, die KIM-Verordnung habe dazu geführt, dass der Immobilienmarkt eingebrochen ist?

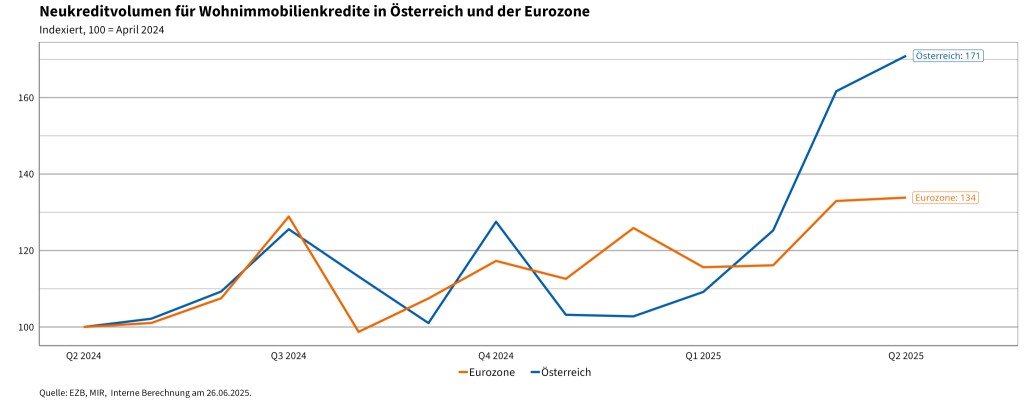

Ettl Die Projektgenehmigungen und Baugenehmigungen sind schon 2019 massiv zurückgegangen, also wesentlich früher. Die Kreditnachfrage ist 2022 extrem eingebrochen, als die EZB die Zinsen stark erhöht hat. Das war die schärfste Erhöhung, die wir in den letzten 40 Jahren gesehen haben. Die Leute konnten sich Projekte nicht mehr leisten und sind vorsichtig geworden. In ganz Europa gab es den dramatischen Einbruch. Jetzt sinken die Zinsen wieder. Seit Jahresbeginn haben die Immobilienkredite deshalb um rund 70 Prozent zugenommen. Das ist enorm! Obwohl die KIM-Verordnung noch gilt. Mit Fakten und Zahlen ergibt sich also ein ganz anderes Bild als jenes, das öffentlich dargestellt wird. Und dann gibt es noch den Aspekt der Wohnbauförderung.

Ist sie zu niedrig?

Ettl Vor 20 Jahren wurden in Österreich 1,2 Prozent des Bruttoinlandprodukts für die Wohnbauförderung ausgegeben. Der Anteil ist auf 0,4 Prozent zurückgegangen. Darum prüft die Bundesregierung jetzt eine Zweckbindung.

Wäre sie sinnvoll?

Ettl Ja, schon. Man muss sich einfach überlegen, wie Wohnen wieder leistbarer wird.

Aufgrund Ihrer Datenschutzeinstellungen wird an dieser Stelle kein Inhalt von Iframely angezeigt.

Nun haben die Landeshauptleute zum wiederholten Male vor strengen Kreditvergabestandards gewarnt. Warum gibt die Politik vor allem Ihnen und der KIM-Verordnung die Schuld für die Situation?

Ettl Das müssen Sie die Politik fragen. Wahrscheinlich weil es um komplizierte Zusammenhänge geht, man damit aber einfache Bilder erzeugen kann: die Aufsicht ist schuld. Oder irgendein Bürokrat ist schuld. Aber man muss schon festhalten: Wohnraum schaffen und die Wohnbauförderung sind eigentlich Ländersache.

Was geschieht, wenn die Empfehlungen nicht funktionieren?

Ettl Dann müssen wir wieder sehr zügig eingreifen. Aber ein Großteil der Banken sagt, dass es eigentlich vernünftig ist, was die FMA macht. Sie sagen es vielleicht nicht öffentlich, aber sie werden sich daran halten. Die Banken haben ja auch kein Interesse, dass es kippt. Das Problem: Ein Großteil sollte sich daran halten, sonst kommt es zu einem Wettbewerb der Kreditverkäufer, wer mit den Standards weiter runtergeht. Und dann müssen wir wieder aktiv etwas tun.